副業する前に知っておきたい!目標収入額と予算管理【カツカツOL→黒字家計達成筆者が解説】

※当ブログではアフィリエイト・Google AdSenseによる広告を掲載しています※

※当ブログではアフィリエイト・Google AdSenseによる広告を掲載しています※

Guten Tag!こんにちは!

ドイツ在住WEBライターのあさひなペコです^^(Instagramはコチラ)

「毎月の家計の足しにしたいから、在宅ワークを始めようかな!」

「子どもの将来を考えて、お金に困らないように副業の勉強をしたい」

「好きなことをやってフリーランスや個人事業主になりたい!」

そんなことを考えていませんか?

導入からズバッといきますが、副業や個人事業主やフリーランスは自己責任で仕事を進めなければなりません!

なので自己責任で副業在宅ワークをしたり、好きなことでフリーランスや個人事業主になろうとしている場合は、仕事とプライベート・家庭のバランスや、仕事時間の管理のほか、常にお金に困らないようにしなければなりません。

会社員みたいに、決まった給与額が入ってくるわけではないので!

そして、多くの副業初心者が悩みがちのが、お金の管理です!

特に、最初の1年目(はじめたて)は、副業している人もフリーランスも個人事業主も、収入が不安定なことが多くあります。

この不安定な時期にメンタルを崩すことなく、心の余裕がある程度できる状態になるためにも、知っておきたいのが目標金額と予算の管理です!

自分がどのくらいの収入が必要かを把握し、それに向けて予算管理をすることで、安定した収入を得られるまでの命綱となるでしょう。

ちゃんと、稼ぐべき目標金額を設定して、予算管理をしているからです!

私もお金の管理、超ヘタクソ(赤字家計当たり前xあったらあるだけ使っちゃう)だったので、この勉強をしておかなかったらと思うと冷や汗ものです😅

予算管理をマスターすれば、お金に対する不安も減ってきますので、心にゆとりも出てきてイライラクサクサも減ってくるでしょう。

そこでこの記事では、フリーランスや個人事業主になる前に知っておきたい、独立後の目標金額や予算管理について解説します。

・サラリーマンやOLとして働いていたが、フリーランスに転身することを考えている方

・個人事業主として活動を始めたばかりで、収入目標や予算管理について知識が不足している方

・フリーランス歴3年以下で、収支管理に悩んでいる方

・ブログ運営などの副業で収入を得ているが、収入を増やすために何が必要かの目標設定や予算管理が必要な方

・子どもの将来を考えてお金の勉強や副業をしようとしている未経験者のママさん

【副業在宅ワークを始める前に】アナタが会社員を辞めた後、必要なお金はどのくらい?

って、よく講座の参加者さまに聞かれます(笑)

では、ペコから逆質問です!

この逆質問に数字でパッと答えられた方は、自分が生きていくうえでどのくらいの収入がいるのかしっかり把握されていて、そこに向かって動いている方なのでしょう。

この記事を閉じても大丈夫かと思います。

ですが、逆質問にパッと答えらえなかった方は、この先じっくり読み進めてくださいね!

独立後の収支は個人によって異なる

会社員からフリーランスや個人事業主になってから必要な収支は正直、個人によります。

人によって、生きていくうえで出ていく金額って、違いますよね。

・生活費(食費、光熱費、家賃、保険料など)

・ビジネス費用(通信費、交通費、経費など)

・税金(所得税、消費税、住民税など)

・貯蓄、投資(将来の不測の事態に備えるため)

フリーランスや個人事業主は、会社員のように年収や月収が決まっているわけではありません。

自分が必要とする支出分を把握したうえで、必要な収入を年収単位、月収単位で決めて、自分で稼がなければなりません。

なので、目標とする収入額を設定して、自分で予算を管理することもすごく大事です。

お金ないのリスクを回避!副業初心者が考えるべき目標収入額の考え方

生活費やビジネスにかかる費用だけでなく、あなたが生きていくうえで欠かせないことは、他にもあるハズです。

・趣味が旅行だから、旅行代を補てんしたい!

・生活費を補てんしたい!

・いつでも日本帰国できるように、航空券代を補てんしたい!

・子どもの養育費に在宅ワークで得た収入を少しでも充てたい!

・推しのためにお金を投資したい!

・趣味に投資したい!

こちらも人によって異なる点ではありますが、自分にどのくらいの費用が掛かるのかを把握していれば、おのずと目標金額が定まります。

つまり、フリーランスWebライターでも、セラピスト起業でも、飲食店起業でもなんでも、まずは年収単位・月収単位で支出入を確認し、あなたの必要な分だけ稼げるようになれば、最初の目標は達成ということになります。

会社員を完全に辞める方向性なのであれば、当面の最終目標は、現在の生活水準を落とさず最低限生活できる月間費用、ということになります。

ペコの場合

私は、自分の趣味やビジネスの成長に関わること、推しのためにお金を使いたい人です。

スターウォーズのイベントとかグッズとか、マーベルの映画パンフとか、コミックスとか欲しいです。

大好きなゲーム「Dead Cells」の設定資料集ほしいし、ダウンロードコンテンツ、買います。

日本に一時帰国したら、茶道具や和菓子を買います。

ちなみにペコは日本時代、表向きはいつでもドイツ移住してもいいように派遣社員として働いていました。

ですが、正社員から派遣社員になったとたん、ボーナス出ないし、交通費出ないし住民税自腹(泣)という現実に直面。

正社員時代では考えられませんでしたとも。

それに、ペコはオタクなので(笑)、なにかと出費が多かったんですよ。

コスプレ衣装とか、スターウォーズ・マーベルグッズとか(笑)

映画に行けば映画館グッズ買いますし、衛星放送に加入していました。

なので、その分を人より家計も赤字傾向で、リボ払いや借金もせず、何とか補填しないといけないんです。

【注意喚起】ノリで在宅ワークすると破産まっしぐら!

副業やフリーランス、起業は、ゼッタイにノリでやってはいけません。

必要な分、足りない分をコンスタントに稼げるようになればいいんですが、最初は雀の涙ほどの収入しかないことが普通です。

フツーの会社員や主婦/主夫をやっている一般の人が、よほど高学歴や国家資格持ちでないかぎり、SNSの広告や投稿、ネット上のブログのように、いきなり大金を稼げる仕事なんてないと思ってください。

ノリで会社員を辞めて独立すると、破産する可能性があります。

いやホントに地獄を見ると思います。

せっかく調子が出てきても、目標金額を設定しないままだと予算管理がうまくできず、お金を思ったより稼ぐことができなくなるかもしれません。

思った以上に稼げなくて、クレジットカードを想像以上に使ったり、カードローンでお金借りたりしちゃうかもしれません。

この手の相談は発言小町やヤフー知恵袋でよく見かけるやつです。

生きるために収支が自転車操業状態になるだけでなく、他のローンに手を出してしまったり、酷い場合、自己破産したりすることもあるかもしれません!

最終的に、国内外の在住先で自己破産ってことになりかねません。

奨学金の支払い、1か月忘れただけでわざわざ海外まで督促状が届くので日本のカネ回収の執念深さは本当にすごいと思います……。

まぁでも、借りた金なので当たり前ではありますが……。

海外在住フリーランスになりたい方、ドイツ人と結婚したい方はお金の自己管理、ホント大事!【どこ行っても聞かれるよ】

国にもよりますが、ドイツのフリーランスビザの場合、基本要綱として自分の年間の予算管理の提出を求められます。

つまり、収入目標金額を設定して、支出入を管理するスキルが問われます。

特に、ドイツ人彼氏(外国人彼氏)と結婚したいと思っている日本人女子!

海外で働ける仕事っていうので、真っ先に在宅ワークを見つけると思います。

だから、私のブログを読んでくれている方や講座参加者の中には、ドイツ人彼氏といつか一緒に住みたいと願う女子のほか、実際にドイツに住んでいて日本から在宅ワークを希望する方も多数います。

ですが、ノリで在宅ワーカーやフリーランスになったとき、ドイツ人彼氏にこんなこと聞かれて、しっかり数字で答えられますか?

ドイツ人はこういうの、余裕で聞いてきます。

なので、

・今のフリーの仕事で日本円建て、ユーロ建てでいくらか説明できる

・いくら稼げば、家にお金を入れられるか、自立して生活できるか説明する

・現在の日本との在宅ワークの収入のみで生きて行けるか

・ドイツ国内で仕事は必要か、不要か

・ドイツでの生活保護はもらえるかどうか

・パートナーからの経済的支援をしてもらえるか、否か

・(奨学金がある場合)いくら払えば、あと何年で返済が終わるか

という話し合いがきちんとできるようになるためにも、自分がフリーランスの仕事で得たお金だけでなく、自分(たち)が必要な支出がどのくらいかをしっかり数字で話せるように準備しておきましょう

夫婦の場合も油断NG

それに、既に夫婦関係のアナタも油断は禁物です。

お互い同意していれば別ですが、経済を100%旦那さんに依存して自分のお金を自分で稼げないと、国籍関係なく、愛想つかされて離婚、なんていうこともあり得ます。

思うに、日本のほうがお金の教育がおろそかになっているとマジで感じている昨今。

全世界共通として

その国で、あなたが生活できる範囲の生活費がある=社会的信用を得られる

ってことになるので、今のうちに予算管理をマスターするのがオススメです。

ペコの場合

ペコの場合もドイツ人夫に、お付き合い当初から経済状況について聞かれてました。

私の場合は、独立する前の副業時代から5年以上、自分の予算管理を欠かさず行っています。そのおかげで、ユーロ建てにする手間はあるものの、パートナーにすべて説明できる状態です。

いくらフリーランスや個人事業主として稼いで、いくら出費で出ているのかも、全て帳票を通して公表済みです。

それでも、フリーランスは収入が安定しないので、夫婦げんかになることもあります💦

夫婦の時間を優先したいという彼の願いを聞き入れた結果なんですけども、あっちは理解できてないことがあるという……(;^ω^)

[/word_balloon]

そんな感じでケンカもありますが、なんだかなだ私のWEBライターや編集の受託業他、各種講師業をいつも応援してくれています✨

副業初心者向け!自分に合った目標金額を設定しよう!5ステップ【現役在宅フリーランサー実践中】

副業やフリーランスとして稼ぐ目標金額は、自分のビジネスプランやライフスタイルに合わせて設定しましょう!

自分に合った目標金額を設定するには、以下のようなポイントを考慮することが大切です。

・生活費やビジネス費用(経費)、税金、貯蓄などを計算する

・給料や自分が提供するサービスや商品の単価や販売数、案件数などを考慮する

・市場価格や競合他社の価格を調査する

・顧客の購買力を把握する

・将来の事業拡大や投資についても考慮する

本来なら、上記を踏まえて、自分に合った目標金額を設定することが重要です。

え、めっちゃ考えることが多いんだけど

なりますよね!!

その場合は、最低限でも以下だけ考えることから始めてみましょう!

・自分の支出を把握する(=生活費やビジネス費用(経費)、税金、貯蓄などを計算する)

・自分の収入を把握する(=自分が提供するサービスや商品の単価や販売数、案件数などを考慮する、会社員の収入を考慮する)

さっそく、これから私が実際にやっている方法をコッソリ教えちゃいますので、参考にして、やってみてくださいね(^^)

用意するものはコチラ!

・エクセル

・筆記用具

・紙(裏紙OK)

以上!

用意するものは、これだけでOKです!

使っているパソコンにエクセルが入っていない時は、Google先生のGoogleスプレッドシートを活用しましょう。

Googleがオンラインで提供している無料のエクセルシート。

メアドづくりの際に使用したアカウントでGoogleスプレッドシートも使えます♪

パソコンだけじゃなくて、スマホでも閲覧できるので便利です。

1.自分の支出を把握する(=生活費やビジネス費用(経費)、税金、貯蓄などを計算する)

まずは、自分が現在、どのくらいの支出があるのかを月単位でチェックしましょう。

ペコの場合、多くの講座受講生の方にはまず、フリーランスになる前には必ず副業を経てからをおススメしているので、副業で稼ぐ場合を例にしていきます。

副業で稼ぐ場合の必要収入は、基本的に、以下の項目をチェックします。

・あなたの月の生活費(食費、光熱費などなど)

・副業、副業ビジネスで出ていくお金(例:サーバーレンタル代、レンタルスペース代、パソコン購入代など)

・税金、保険料(住民税など)

リストアップすることで、自分たちの支出の全体像を把握できます。

派遣社員になると派遣会社が住民税を支払ってくれず、自分で支払わなければいけないケースもあります。

知らないでいると、ペコみたいに痛い目見ます😂

2.支出を細かく細分化する

次に、支出を分類していきます。

例えば、食費や住宅費、交通費、娯楽費など、それぞれの支出を分類することで、どのような費用がどの程度かかっているのかが明確になります。

ここで見えてくるのが、毎月の「生活防衛資金」がいくらになるかです。

生活防衛資金とは

生活防衛資金とは、生活に必要な最低限の費用を賄うために必要なお金のことです。

万が一、収入が途絶えたり、急な出費が発生した場合に、一定期間生活を維持するための資金として備えることが望ましいとされています。

一般的には、生活費の3~12か月分を目安に準備することが推奨されていますが、個人の収入やライフスタイルに合わせて必要な金額は異なるため、自分にとって必要な金額を見極めることが大切です。

3.自分の収入を確認する

続いて、自分の収入について見ていきます。

会社員や派遣社員など、雇用主がいる場合は毎月の給与。

既に副業している場合は、プラスαで副業で得られる月の報酬金額をチェックです。

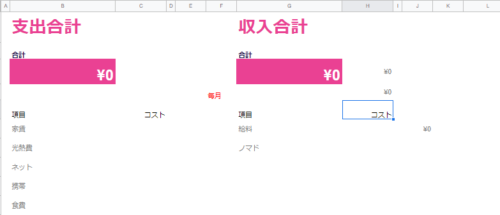

4.エクセルを使い月収ベースで「必要最低限で暮らせるバージョン」の予算管理表を作る

支出と収入をはじき出したら、いよいよエクセル(Googleスプレッドシート)に落とし込んでいきます。

ペコは、上記画像のように毎月予算を管理しています。

私、実はエクセル関連、超苦手です(笑)

ですが、そんな私ですら使えているこの管理表では、本当に難しい数式は必要ありません。

左に支出、右に収入を書いて、はじき出した支出と収入を当てはめていき、見える化しましょう♬

左は支出

支出のほうには、現在の生活ベースで、必要最低限の毎月のお金をリスト化して、計算していきます。

・家賃: 7万円

・ガス代:5,000円

・食費:2万円

・通信費:2万円

ついつい、端数は切り捨てるなど、雑にやっちゃいたくなると思います。

この管理の目的は、自分の支出入を把握して、副業からフリーになるまでに必要な金額を把握することです。

「最終的に独立したらいくら必要なのか?」を知ることが重要なので、端数は切り捨てるようなどんぶり勘定はNGです。

ただし、「3,500円を4,000円」などのように、端数を切り上げるのはOKです!

切り上げておくと、多めに見積もって考えられるので、万が一の場合でも安心できます。

できる人は、切り上げた数字を書いていきましょう!

右側は収入

右側には収入をリスト化する作業です。

今現在収入がある方は、以下のような感じで、管理表を埋めていきます!

・本業のアルバイトで毎月5万円の給料が発生

・たまにある日本語ガイドの仕事(副業)が1件3万円

・会社員としての収入が19万円

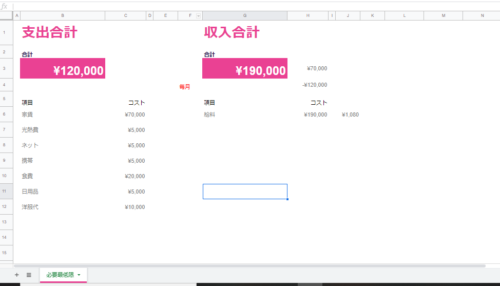

5.完成!(見本)

あなたの現状、必要最低限で暮らせる金額を把握する予算管理表、できたでしょうか?

完成すると、上記図のようになります。

こちらは現在、手取り19万円で、家賃と光熱費別の家に生活している人を想定しています。

つまり、家計を黒字に戻す、が当面の目標になるわけです!

赤字の家計を黒字に戻してから、次の工程に進みましょう。

この時点で家計がまだ赤字になっていない方は、次の工程に進みましょう!

【家計簿黒字の人限定】あなたの夢を詰めた予算管理タブを作ろう!

必要最低限の生活費や経費をはじき出したら、次はいよいよ、あなたがフリーランスや個人事業主で稼いだら叶えたい夢を詰めた予算管理タブを作っていく作業です。

ってなると思います!

そもそも、なんであなたはフリーランスや個人事業主になりたいのでしょう?

色々あると思いますが、根柢って

「今よりいい生活がしたいからお金が欲しい」

「自分の嫌いな仕事、したくない」

「好きなことで稼ぎたい!」

ですよね(笑)

上記を考慮すると、例えば、こんな感じが本質的な夢なのではないでしょうか。

・ちょっと贅沢したい

・海外旅行に年1回行きたい

・海外ノマドとしてタイで生活したい

・老後に備えて貯金したい

・あまり働かない生活がしたい

・場所を選んで海外や日本国内で好きな時に仕事したい

夢は個人差があるので私からは何もいうことはありません。

あなたの夢に沿って色々変えていくのが正解だと思います。

具体的なやり方は以下の通りです。

1.必要最低限で暮らせるバージョンの管理表タブを、隣にコピー

2.タブの名前を変える

3.必要最低限で暮らせるバージョンの管理表にある支出部分に、あなたの夢を叶えるために必要な資金を入力する

例:日本へ帰る航空券代を稼ぎたい場合

必要最低限の生活ができるバージョンをもとに、残りはあなたの夢をベースに作ってみましょう!

「日本に帰国する航空券代稼ぐぞ!」という場合を例に挙げていきますね。

航空券代がいくらするのだけでなく、帰国頻度や宿代など、お金がかかるものについては、以下のように疑問を挙げたら調べる、の繰り返しです。

・帰国は年1回?年2回がいい?

・帰国したときに日本も旅行しちゃおうかな?

・いつも旦那さん(彼氏)が支えてくれてるし、旅行の宿泊費は私が出すんだ!

・実家に泊まるから、宿泊費はかからない!

・お土産はたんまり買いたい!

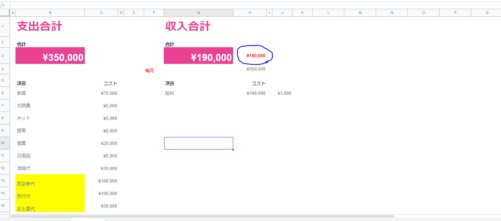

以上を考慮して、ベースの家計簿に加えた図が、以下です。

「年1回日本に帰る」っていう夢を予算管理する図

支出のところに、

- 航空券代

- 旅行代(日本)

- お土産

とかあるのがわかるでしょうか?

この人の場合は、実家に一時帰国するから宿代は入っていません。

そこに、ざっくり調べた金額を入力していきます。

右側の収入の上の部分が赤くなっています。これが赤字(ここでは、必要な資金)です!

サンプルだと、16万円が赤字になっています。

つまり、この分を副業で稼げるようになりさえすれば良いってことがわかります!

これがあなたの目指す「目標金額」です。

正解・不正解はないので、何回でも試行錯誤して大丈夫です(^^)v

おすすめは目標金額を12か月で割る

目標金額、出しましたか?

やった!超最高!!!!

目標金額が出ると、

ってなると思います。

もちろん、いきなり16万を稼ぐのは正直難しいです。

なので、目標金額を12か月で割ってみましょう!

これも目標金額や報酬次第で変わりますので、適宜ご調整ください!

例えば今回の事例でいうと、

ってわかったかと思います。

それを12か月で割ってみます。

16万円の目標金額÷12か月= 約1万4,000円(端数切り上げ)

年に一度、旅行込みで日本に帰国したい場合は、毎月1.4万円副業でコンスタントに稼げるようになれば、1年後には達成できる試算になりますよね!

この1.4万円を、最初に作った「必要最低限で暮らせるバージョン」の予算管理タブの支出部分に追加していきます。

これでこの人は、毎月1.4万円を副業で積み立て貯金をしておけば、日本に年1回帰国できるようになる計算です!

会社員からフリーランスに路線変更したときも、毎月どのくらい稼げば必要最低限の生活ができるか、わかってくるので、便利ですよ♪

何か余っている余剰金は使えないのか?

って、なると思います。

これ使えば、たしかにすぐに一時帰国資金がたまりますよね。

でも、ごめんですが、その余剰はカウントしてはいけません。

この人の場合、毎月1.4万円の帰国資金を貯めても、5万6,000円は黒字です。

ですが、もしこんなことがあったらどうしますか?

・突然の病気で「医療費が必要」になる

・「冠婚葬祭で急な出費が~」でドカンと飛ぶ可能性

・「どうしても参加しなきゃいけない飲み会」

・身内の出産祝いに何か買わなきゃ!

・突然結婚してパートナー分の宿泊代や娯楽費も用意する手伝いが必要

・妊娠が発覚して、帰国予定日に子どものおむつ代などがかかるかもしれない

・どうしても必要な電化製品が壊れる

万が一に備えて、余剰分は取っておいたほうが得策です。

予算管理は副業未経験者やフリーランス・個人事業主が収入と支出のバランスをとるために大切!

今回は、副業する前やフリーランスや個人事業主として独立する前に最低限知っておきたい、お金の管理についてお話ししました。

フリーランスや個人事業主になると、SNSやブログの記事を見て、

「お金や時間が自由になって超最高!」

って夢見がちです。

夢は本当に大事だし、モチベーションアップにつながるから絶対に持ったほうが良い!

ですが、あなたの夢が実現するのは理由があります。

支出入といった予算を管理をして、目標金額を設定して、そこに向かって自分で仕事をして稼ぐための行動ができているからこそ、夢が実現しやすくなるんです。

収入と支出のバランスをとるためには、予算管理が重要です。

今回ご紹介した内容を参考に、お金に困らない副業やフリーランス・個人事業主を目指しましょう!

誰も教えてくれない副業・フリーランス・個人事業主の裏側を知りたい方はメルマガ登録もご検討を!

あなたがもし、

・Webライティングという新しいスキルを身につけたい

・副業をリスク回避しながらスタートさせたい

・何か新しいことを始めたい

・月3万円をWebライターで稼げるようになりたい

・SNSだけじゃなく、ブログ集客を始めてみたい

と考えていたら、あさひなペコのメルマガがあなたの強い味方になりますよ!

Webライティングのテクニック的な部分だけでなく、現場や業務中にで発見した仕事の仕方やマインドセット、ドイツの生活について、ブログでは書けないような内容を語っています。

登録は無料で、いつでも解除可能です!

もしあなたがWebライティングを通して新しい一歩を踏み出したいと考えていましたら、ぜひこの機会にメルマガを登録してみてください^^

最後まで読んてくれてありがとダンケ!

あさひなペコ

小さなデジタルZINEと5通の“知の旅便り”。

メールシリーズ『プレ”知”の便り』登録特典として、創刊号 『ひらかれた歴史 ─ カッセルからはじまる知の旅 ─』 をお届けします。

続く5通のメールでは、カッセルでの日常の観察や、授業や映画を通して考えたこと、そして「考えるって、案外たのしい。」という気づきを、小さな手紙のように綴っています。

こんな方におすすめです

- 学びや考えることが好きな人

- 歴史が好きな方

- 歴史を通した新しい学びに興味がある人

- 海外の暮らしや文化を感じたい人

- ZINEや同人誌など“個人の表現”が好きな人

- SNSよりゆるっとしたペースで文章を味わいたい人

”知の旅”は、あなたのメールボックスからはじまります。